エコリクコラム

2023.3.22

トピック

ネイチャー・ポジティブ と グリーンジョブ (2)

– 「経済/金融」のドライバーによる「未財務情報」としての「自然資本」加速 –

「経済/金融」のドライバーによる「未財務情報」としての「自然資本」加速

「ネイチャー・ポジティブ」が単なる理想論やアイデアで留まらず、ビジネスの世界で大きく注目され始めた理由が、「経済」「金融」との関りなのです。お金が関わったとたんに、世界は本気で動き始めます。ESG投資において、脱炭素マネーが、企業や社会の流れを加速させたのと同じ事態が生物多様性の分野でも始まりつつあるのです。先述の、G7サミットでも、ネイチャー・ポジティブ実現に向けた柱の一つとして、自然への投資やネイチャー・ポジティブ経済の促進が掲げられました。

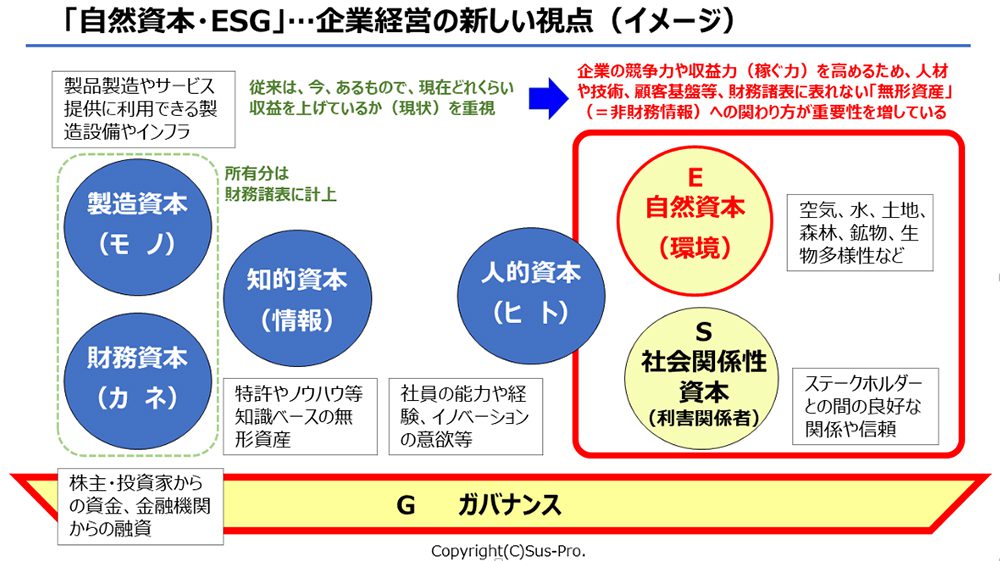

今さらかもしれませんが、ここでいったん、なぜ生物多様性の属する「自然資本」がESG経営において重視され始めているのかを確認してみましょう。ちなみに、「自然資本」は水や大気など、非生物が含まれている点で「生物多様性」よりも広い概念ですが、命の営みの場を支える生態系という意味では事実上、生物多様性と表裏一体の関係といえます。

生物多様性は年間約44兆ドルの経済価値創出を支えるストック(自然資本)であり、この喪失は社会・経済に大きな悪影響を及ぼします。そしてこれは、個々の企業にとっても将来に向けた事業の存続を支える重要な源泉・資本であり、これまで財務情報として明確にされてこなかった新たな「無形資産」の中核として、その確保に対してどのような経営判断と戦略をもって対応するかは、機関投資家に対する重大な説明対象に位置付けられつつあります。

従来はこうした「無形資産」項目は「財務の対象ではない=非財務情報」として軽視されてきましたが、最近では、まだ財務価値化の方法論が未成熟なだけで財務価値を有する「未財務情報」と位置付けられ始めています。筆者の経験でも、実際に、EUの機関投資家とのIRミーティングの場にも、財務分析のアナリストとともに「バイオダイバーシティ・アナリスト」という専門家が登場してきたこともありました。

こうした潮流の中、世界的にも、生物多様性・自然資本に関する情報開示枠組を提供する「自然関連財務情報開示タスクフォース(TNFD: Task force on Nature-related Financial Disclosures)」のベータ版で公表されています。長い名称ですが、企業活動が原材料調達や生産プロセス等で自然や生態系サービスに依存している以上、その企業が将来にわたって事業を継続して生き残っていくためには、自然をどうやって利用するかについてのリスクやチャンスを、財務的な視点からも適切に開示していくことが、機関投資家の投資判断においても不可欠な情報として開示の仕組みづくりが進められているのです。

もちろん「ポジティブ」という以上、何を評価対象に、どう比較してプラスと言えるかの基準は非常に重要です。しかし、脱炭素の分野では、「リスク」に関して、事業活動や影響をt-CO2というシンプルな共通の単一指標に置き換えて評価・比較できたのに対して、生物多様性の分野ではそう単純ではありません。同様な規模の建築事業であっても、建築地が都心か自然豊かな郊外かでは生態系に与える影響は異なるように、生物多様性の場合は、影響や依存度も常に特定の場所に紐づけざるを得ないからです。

また、「チャンス」や効果の評価に関しても、生態系の保全がビジネスに生み出す経済的メリットの予測が不確実なため、メリットの評価も容易ではありません。こうした課題を解決するために、現在さまざまなデータベースの整備や精緻な評価手法の構築・標準化が検討されています。

著者プロフィール

関西大学 法学部卒

大手ハウスメーカー入社後、経済団体主任研究員への出向等を経て、最終的に ESG経営推進本部 環境推進部において、持続可能性を反映した環境経営の施策立案や開示、社内浸透を推進後、現職。樹木医。