エコリクコラム

2025.9.2

トピック

第1回 ディスクロージャーワーキング・グループの金融審議会を受けて

金融庁は8月26日、有価証券報告書での人的資本開示ルールを改訂し、2026年3月期の有価証券報告書からの適用を求めていくと発表しました。これは、人的資本開示ルール導入後3年ぶりとなる大規模な改訂となります。

新たな開示ルールの背景と目的

金融庁が主導する「金融審議会ディスクロージャーワーキング・グループ」では、企業の情報開示制度の見直しが進められており、その目的は、投資家がより正確な情報に基づき投資判断を下せるようにし、企業価値の向上に資する情報開示を促すことです。この取り組みは、非財務情報、特にサステナビリティ情報の開示を拡充することに主眼を置いています。

サステナビリティ開示の段階的義務化

改訂されたルールでは、大企業を対象に、SSBJ基準に準拠した有価証券報告書の作成が、時価総額に応じて段階的に義務付けられています。具体的には、時価総額3兆円以上の企業は2027年3月期から、1兆円以上の企業は2028年3月期から、5千億円以上の企業は2029年3月期から適用が開始される見込みだ。開示が義務付けられた翌年からは、限定的保証も求められます。

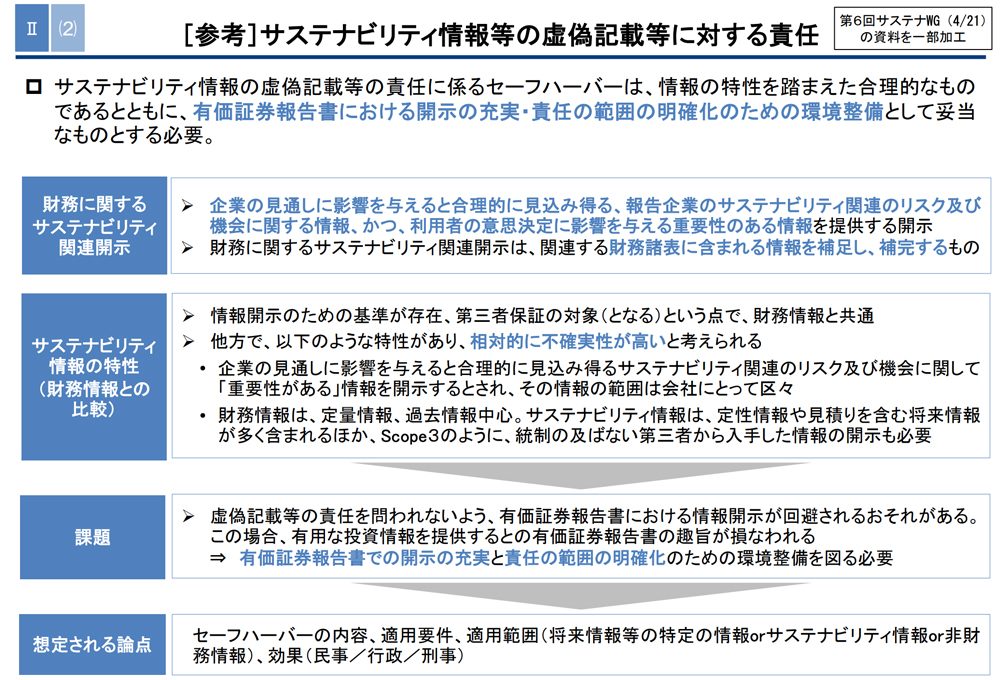

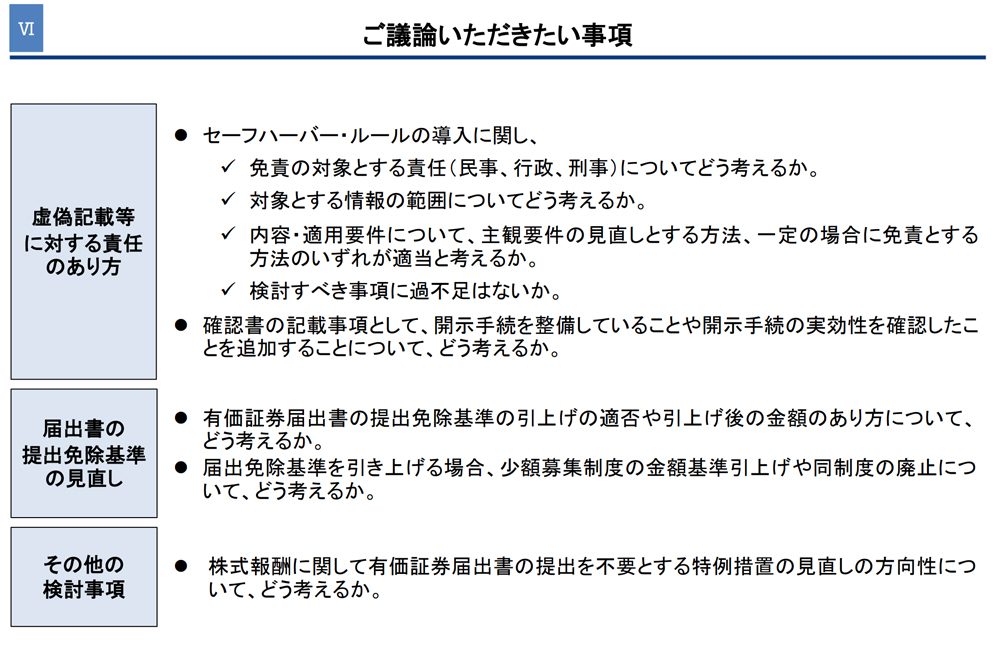

セーフハーバー・ルールの導入

不確実性の高い情報、特にScope3のGHG排出量について、虚偽記載等の責任範囲を明確にする「セーフハーバー・ルール」の導入も検討されています。これは、企業の開示意欲が萎縮するのを防ぐことを目的としており、合理的な開示が行われていれば責任を問わないという方法などが議論されています。

その他の検討事項

経営者の責任を明確にするための「確認書」制度の見直しや、スタートアップ企業への資金供給を円滑にするための有価証券届出書の提出免除基準の引き上げも検討事項となっています。これらの取り組みは、変化する経済社会情勢に対応し、日本市場の健全な発展を促すための重要なステップです。

審議会は第1回であり、今後も議論を継続する事案があります。企業担当者は審議会の内容を元に体制の見直しが求められるため、当サイトでも随時進捗を追いかけていきます。

参考文献

執筆者

- tag: