エコリクコラム

2025.4.8

トピック

サステナビリティ開示基準、SSBJが2025年3月5日に公表。企業への影響は?

2025年3月5日、サステナビリティ基準委員会(SSBJ)は、日本で初めてとなるサステナビリティ開示基準を公表しました。この基準は、企業のサステナビリティに関する情報開示のあり方を定めるもので、企業経営に大きな影響を与える可能性があります。

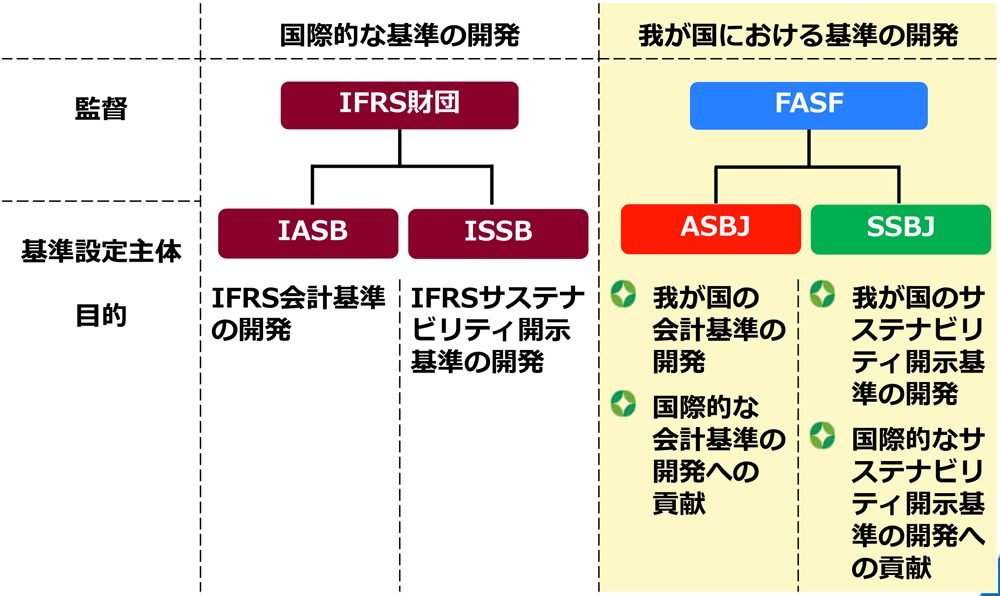

SSBJとは

SSBJ(Sustainability Standards Board of Japan)は、日本のサステナビリティ開示基準を設定する組織です。企業のサステナビリティに関する情報開示の信頼性を高め、投資家などのステークホルダーが適切に評価できるようにすることを目指しています。

ISSBとSSBJの関係について

SSBJは、国際的なサステナビリティ基準設定機関であるISSB(International Sustainability Standards Board:国際サステナビリティ基準審議会)と連携し、国際的な基準との整合性を図っています。

出所)金融庁「サステナビリティ基準委員会(SSBJ)の概要より」(※1)

SSBJの重要性と影響範囲

SSBJが設定する基準は、企業のサステナビリティに関する情報開示の質と透明性を高める上で非常に重要です。この基準が適用されることで、企業は投資家や消費者などに対し、自社のサステナビリティに関する取り組みをより詳細かつ正確に伝える必要が出てきます。

SSBJが国内外で果たす役割

SSBJは、日本国内でのサステナビリティ開示の標準化を推進するだけでなく、国際的な基準設定にも積極的に貢献しています。これにより、日本企業のサステナビリティに関する情報が国際的に比較可能となり、グローバルな投資家からの評価を高めることが期待されます。

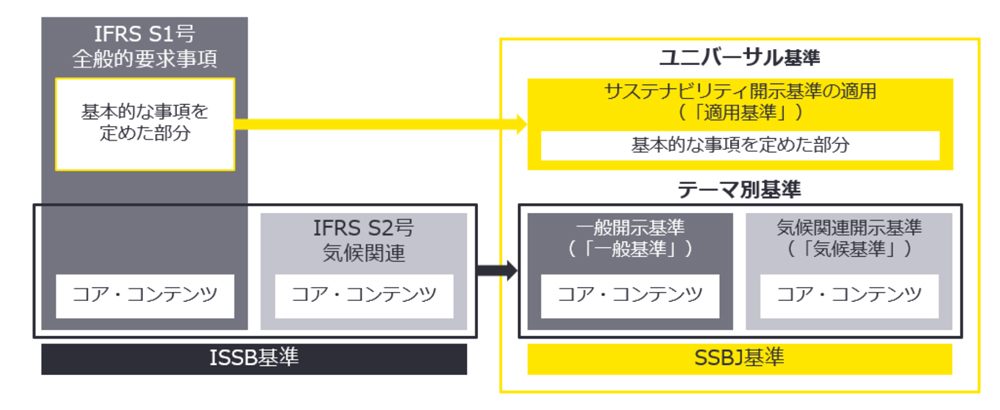

3月5日に公表されたサステナビリティ開示基準とISSB基準との整合性

今回公表されたSSBJの開示基準は、ISSB基準との高い整合性を保っており、国際的な基準との比較可能性を確保しています。具体的には、以下の点が挙げられます。

- ISSB基準の構成と内容を基本的に踏襲

- 日本特有の事情や法規制を考慮した追加規定

出所)新日本有限責任監査法人「【速報】サステナビリティ基準委員会(SSBJ)基準の公表」(※2)

3月5日に公表されたサステナビリティ開示基準について

今回公表された主な基準は以下の3つであり、それぞれが企業のサステナビリティ情報開示において重要な役割を果たします。

(サステナビリティ開示基準の適用)

- 目的と範囲

- サステナビリティ開示基準に準拠したサステナビリティ関連財務開示を作成・報告する際の基本事項を示すこと。

- サステナビリティ開示基準に従って開示を作成・報告する際に適用。

- 関連する財務諸表がどの会計基準に準拠して作成されているかにかかわらず適用。

- 用語の定義

- 報告企業、財務報告書、主要な利用者、財務諸表、サステナビリティ関連財務開示など、基準で使用される用語の定義を明確化。

- 「企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会」や「重要性がある」などサステナビリティ開示基準において重要な意味を持つ用語を定義している。

- 報告企業と財務諸表

- サステナビリティ関連財務開示は、関連する財務諸表と同じ報告企業に関するものである必要がある。

- 連結財務諸表を作成している場合、開示は親会社と子会社のサステナビリティ関連リスクと機会を網羅する必要がある。

- サステナビリティ関連財務開示と関連する財務諸表が別の文書で報告されている場合は、財務諸表の入手方法や準拠した会計基準の名称を開示する必要がある。

- 情報の質と表示

- サステナビリティ関連財務情報は、関連性があり、忠実に表現されている必要がある。

- 比較可能、検証可能、適時、理解可能であることも重要。

- 数値の表示単位の開示や、重要でない情報の省略など、情報の表示に関する規定。

- 法令や商業上の機密情報との関係における、情報の開示の要件。

- リスクと機会の開示

- 企業の見通しに影響を与えるサステナビリティ関連リスクと機会に関する情報の開示。

- リスクと機会の識別、バリューチェーンの範囲決定、重要性のある情報の識別に関する規定。

- ガイダンスの情報源に関する情報の開示。

- 報告のタイミングと比較情報

- サステナビリティ関連財務開示は、関連する財務諸表と同時に報告する必要がある。

- 報告期間、公表承認日、後発事象に関する規定。

- 過去の比較情報の開示と更新に関する規定。

- その他

- 準拠表明、判断、測定の不確実性、誤謬の訂正など、開示に関するその他の重要な規定。

- 適用時期と経過措置に関する情報。

- 有用なサステナビリティ関連財務情報の質的特性に関する別紙A。

- 結論の背景

- SSBJがサステナビリティ開示基準を開発した経緯や基本的な方針。

- 適用対象企業、基準の構成、本基準公表後の対応など。

- 各規定に関する詳細な背景説明。

目的:

範囲:

(サステナビリティ開示テーマ別基準第1号「一般開示基準」)

- 基準の理解と準備

- この基準は、投資家などの「主要な利用者」が、企業のサステナビリティに関するリスクと機会を評価し、投資判断に役立てるための情報開示を求めるものです。

- 自社のサステナビリティ情報が、どのように投資家の意思決定に影響を与えるかを意識しましょう。

- 「重要性」「バリューチェーン」など、基準で使用される用語の定義を正確に理解しましょう。

- 特に、「企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会」は重要な概念です。

- 開示は、財務諸表と同じ報告企業に関するものである必要があります。

- 連結財務諸表を作成している場合は、グループ全体の情報を開示する必要があります。

- バリューチェーン全体を考慮して情報を収集する必要があります。

- 4つの構成要素に基づく情報開示

- サステナビリティ関連のリスクと機会を監督する組織体制や責任者の情報を開示します。

- 取締役会や経営陣がどのようにサステナビリティを考慮しているかを示しましょう。

- サステナビリティ関連のリスクと機会が、自社のビジネスモデルやバリューチェーンに与える影響を開示します。

- リスクと機会が財務状況に与える影響や、戦略・意思決定への影響を具体的に示しましょう。

- シナリオ分析などを活用し、自社のレジリエンス(回復力)を示すことも重要です。

- サステナビリティ関連のリスクと機会を識別、評価、管理するプロセスを開示します。

- リスク管理体制や、リスク低減のための取り組みを具体的に示しましょう。

- サステナビリティに関する目標と、その達成度を測る指標を開示します。

- 具体的な数値目標や達成期限を示し、進捗状況を定期的に報告しましょう。

- 情報開示の実践

- 必要な情報を網羅的に収集し、正確なデータ管理体制を構築しましょう。

- サプライヤーなど、バリューチェーン全体の情報収集も重要です。

- 可能な限り定量的な情報を開示し、客観性・信頼性を高めましょう。

- 定量的な情報が困難な場合は、定性的な情報で補完し、状況を丁寧に説明しましょう。

- 開示した情報が正確かつ適切であることを検証しましょう。

- 投資家などからのフィードバックを踏まえ、開示内容を継続的に改善しましょう。

- サステナビリティ関連財務開示は、関連する財務諸表と同時に報告する必要があります。

- 過去の比較情報の開示と更新に関する規定に沿って情報を開示する必要があります。

- 留意点

- 開示する情報の重要性を慎重に判断しましょう。

- 投資家の意思決定に影響を与える可能性のある情報を優先的に開示しましょう。

- IFRSサステナビリティ開示基準など、国際的な基準や動向を常に把握しましょう。

- グローバルな投資家との対話を意識し、国際的な基準に沿った情報開示を心がけましょう。

基準の目的を把握:

用語の定義を確認:

開示範囲を特定:

基準は、以下の4つの構成要素に基づいた情報開示を求めています。

ガバナンス:

戦略:

リスク管理:

指標と目標:

情報収集とデータ管理:

定量的・定性的情報のバランス:

開示情報の検証と改善:

情報開示のタイミング:

比較情報の開示

重要性の判断:

国際的な動向の把握:

(サステナビリティ開示テーマ別基準第2号「気候関連開示基準」)

- 目的

- 財務報告書の利用者が、企業への資源提供の意思決定に役立つ気候関連のリスクと機会に関する情報開示を目的とする。

- 企業の見通しに影響を与える可能性のある気候関連のリスクと機会の開示を求める。

- 範囲

- 企業がさらされている気候関連のリスク(物理的リスク、移行リスク)と機会に適用。

- 用語の定義

- 気候関連のリスク、物理的リスク、移行リスク、機会、温室効果ガス、スコープ1,2,3排出量、ファイナンスド・エミッションなど、重要な用語を定義。

- コア・コンテンツの開示

- 気候関連のリスクと機会を監督する組織体制や責任者の情報を開示。

- 経営者の役割も明確にする。

- 気候関連のリスクと機会がビジネスモデル、バリューチェーン、財務状況、戦略、意思決定に与える影響を開示。

- 気候レジリエンス(回復力)の評価と開示も含む。

- 気候関連のリスクと機会を識別、評価、管理するプロセスを開示。

- 全体的なリスク管理プロセスとの統合状況も示す。

- 温室効果ガス排出量(スコープ1,2,3)、移行リスク、物理的リスク、機会、資本投下、内部炭素価格、報酬など、気候関連のパフォーマンスを示す指標を開示。

- 気候関連の目標(温室効果ガス排出目標を含む)とその進捗状況を開示。

- スコープ3の排出量に関しては、ファイナンスド・エミッションに関する追加情報の開示を、特定の業種に対して求めています。

- スコープ3の算出に関して、1次データ、2次データの優先順位付けなど、算出方法を詳細に規定しています。

- 適用時期と経過措置

- 「適用基準」と「一般基準」と同時に適用。

- 最初の適用年度には、比較情報の免除や、スコープ3排出量の開示免除などの経過措置あり。

ガバナンス:

戦略:

リスク管理:

指標と目標:

重要なポイント

- 開示は、投資家などの「主要な利用者」の意思決定に役立つ情報に焦点を当てる。

- 定量的な情報と定性的な情報のバランスを取り、客観性と信頼性を高める。

- バリューチェーン全体を考慮し、サプライヤーなども含めた情報収集と開示が求められる。

- スコープ3の算出に関して、詳細な規定が設けられている。

- ファイナンスド・エミッションに関して、金融機関に対して詳細な開示が求められている。

企業担当者へのアドバイス

- 基準の内容を正確に理解し、自社の状況に合わせた開示戦略を策定する。

- 必要なデータを収集し、管理するための体制を構築する。

- 投資家との対話を重視し、透明性の高い情報開示を心がける。

- スコープ3の算出に関して、サプライヤーとの連携を強化する。

- ファイナンスド・エミッションに関して、投融資先との対話を強化する。

これらの基準により、企業はサステナビリティに関する情報を、投資家をはじめとするステークホルダーに対して、より透明性が高く、比較可能な形で開示することが求められます。(※3,※4,※5)

SSBJ基準の現状と今後の展開

SSBJは、今回公表された基準について、今後も継続的に見直しを行い、必要に応じて改訂していく予定です。また、適用対象企業の拡大や、開示基準のさらなる詳細化も検討されるでしょう。

SSBJによるサステナビリティ開示基準の公表は、日本企業のサステナビリティに関する情報開示を大きく変える可能性があります。日本企業は、この基準を適切に理解し、対応していくことが求められます。

特にグローバル企業や上場企業では、サステナビリティ担当者の教育、育成、採用が急速に求められています。