エコリクコラム

2025.7.24

トピック

サステナビリティ情報開示と保証に関する中間論点整理

金融審議会ワーキング・グループは、2025年7月17日にサステナビリティ情報の開示と第三者保証のあり方について中間論点整理を公表しました。これは、投資家が企業価値を評価し、対話を行うために必要な情報の信頼性確保を目的としています。

サステナビリティ情報開示の現状と国際動向

2023年1月の内閣府令改正により、有価証券報告書にサステナビリティ関連項目が新設され、情報開示は進展しました。しかし、開示内容の比較可能性には課題が残ります。国際的には、ISSB(国際サステナビリティ基準審議会)がISSB基準(S1基準、S2基準)を公表し、EUでは企業サステナビリティ開示指令(CSRD)が発効し、ESRS(欧州サステナビリティ報告基準)に基づく開示が求められています。米国でも気候変動開示規則が公表されるなど、国際的な情報開示の動きが加速しています。

第三者保証の必要性

サステナビリティ情報の信頼性を高めるため、第三者による保証が有益とされています。CSRDでは開示と同時に第三者保証も義務付けており、国際監査・保証基準審議会(IAASB)や国際会計士倫理基準審議会(IESBA)も、それぞれ国際サステナビリティ保証基準(ISSA5000)や国際サステナビリティ倫理・独立性基準(IESSA)を公表し、グローバルな基準開発が進んでいます。

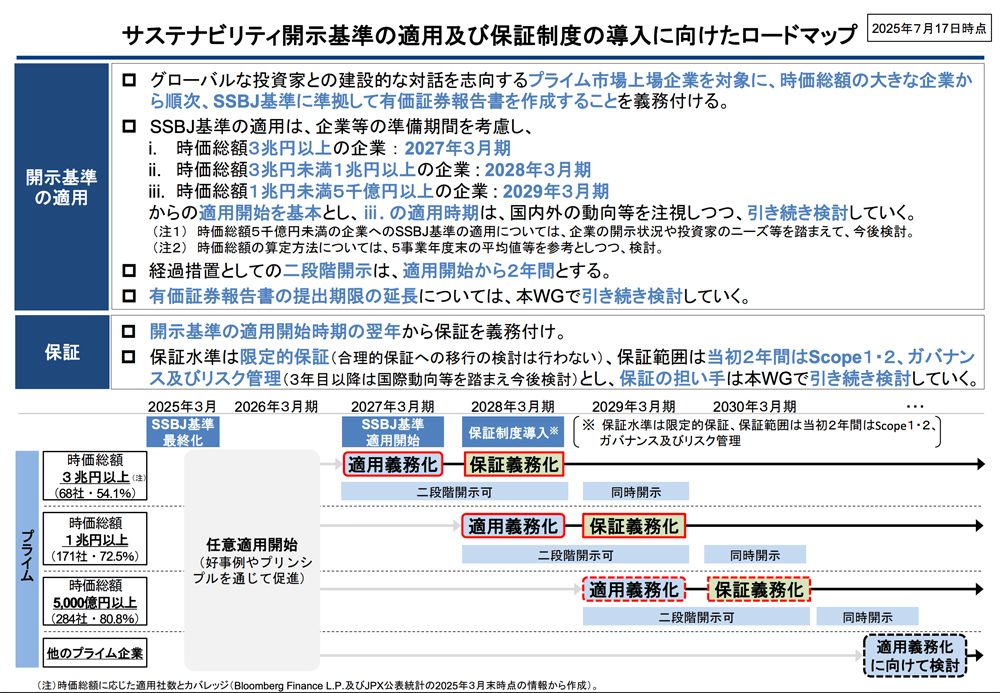

SSBJ基準の導入とロードマップ

国際的な比較可能性を確保するため、ISSB基準と機能的に整合したSSBJ基準(サステナビリティ開示ユニバーサル基準、一般開示基準、気候関連開示基準)を金融商品取引法上の開示制度に導入し、有価証券報告書での開示を義務付けることが適当とされています。

環境整備と経過措置

SSBJ基準の適用に伴い、有価証券報告書の提出期限延長も検討されています。また、適用初年度および第三者保証導入初年度の2年間は、経過措置として「二段階開示」が認められます。これにより、有価証券報告書で一部を開示し、後日訂正報告書で残りのサステナビリティ関連財務開示を行うことが可能となります。海外でサステナビリティ開示を行った場合の国内での情報開示のあり方についても整理が進められています。

この中間論点整理は、新たな制度導入に向け、企業が体制構築、人員確保などの準備期間を確保し、予見可能性を高めることを目的としています。